Фрагментация рынка: ЕЦБ продолжает идти на поводу у стран с высоким уровнем долга

Министерство правды в антиутопическом романе Джорджа Оруэлла «1984» переписывает историю, изменяя исторические события в своих пропагандистских целях. ЕЦБ давно занимается этим, придумывая новые слова, такие как «фрагментация», чтобы оправдать официальное вмешательство на рынки суверенных облигаций, когда доходность облигаций стран с высоким уровнем долга слишком сильно возрастает. Недавняя речь члена Исполнительного совета ЕЦБ Изабель Шнабель идет еще дальше, переписывая историю. Речь посвящена растущему давлению на центральные банки с целью ограничения доходности государственных облигаций, но ЕЦБ блестяще противостоит этому давлению. В ней рассказывается абсурдно приукрашенная версия событий 2022 года, когда — в действительности — ЕЦБ капитулировал перед давлением стран с высоким уровнем долга, таких как Италия и Испания. Он не только ограничил их доходность, но и ввел новый инструмент — Инструмент защиты трансмиссии (TPI), — который с тех пор искусственно занижает доходность облигаций стран с высоким уровнем долга.

Изабель Шнабель, очевидно, всё это знает. Ещё в 2022 году, будучи представителем Германии в Исполнительном совете ЕЦБ, она была главным сторонником введения ограничений доходности для предотвращения фрагментации рынка в еврозоне. Эти ограничения доходности снижают стимулы к фискальной корректировке в таких странах, как Италия и Испания, поэтому может показаться странным, что кто-либо из Северной Европы поддерживает это. Но, как я писал в посте ещё в ноябре, нынешние представители Германии в ЕЦБ поддались давлению со стороны стран с высоким уровнем долга, а это значит, что Германия фактически потеряла свой голос в ЕЦБ. Вот так получается ревизионистская история от центрального банка, который потерпел серьёзный крах в 2022 году. На мой взгляд, единственный способ исправить это — это полностью пересмотреть отношения Германии с ЕЦБ, начав с угрозы выхода Германии из еврозоны, если страны с высоким уровнем долга продолжат доминировать в политике ЕЦБ.

Выше я привел ключевой отрывок из недавней речи Шнабель. Позвольте мне выделить основные аспекты «Министерства правды».

Фрагментация. В речи утверждается, что валютный союз особенно уязвим для спекулятивных атак на рынки облигаций стран с высоким уровнем задолженности. Это неправда. Евро — это всего лишь набор валютных пар. Это означает, что рынки не могут выражать свои взгляды путем девальвации валют, поэтому они, естественно, выражают их на рынках облигаций. Япония, о которой я много писал, является примером контрфактической ситуации. Йена — это валюта со свободным плаванием, и она находится в спирали девальвации, потому что центральный банк ограничивает доходность облигаций. Это показывает, что в евро нет ничего уникального. Если бы у Италии и Испании были свои валюты, происходило бы то же самое. Поскольку у них их нет, на доходность их облигаций неизменно оказывается повышающее давление. Это не «фрагментация», а рынки, оценивающие высокий и устойчивый уровень задолженности.

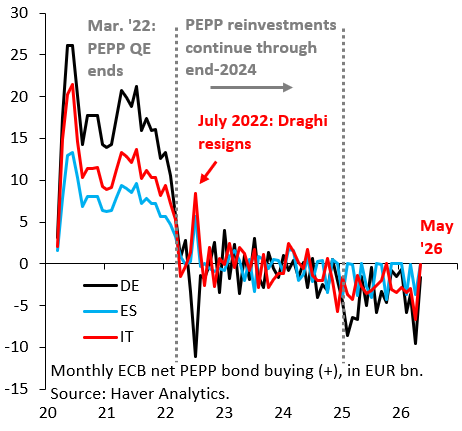

Что на самом деле произошло в 2022 году. В речи полностью опущен инструмент прямых монетарных операций (OMT) ЕЦБ, который был введен в 2012 году после речи Драги «любой ценой» и де-факто был заменен инструментом прямых монетарных операций (TPI). Это было сделано потому, что страны с высоким уровнем долга рассматривали обусловленность OMT, подобную той, что существует в МВФ, как посягательство на их суверенитет. В TPI ничего подобного нет, поэтому его введение стало большой уступкой Италии и Испании. В речи также опущены покупки ЕЦБ итальянских и испанских государственных облигаций летом 2022 года, когда постковидный инфляционный шок оказывал повышающее давление на доходность облигаций во всем мире. Красная линия на графике выше показывает всплеск покупок итальянских облигаций в июле 2022 года, которые финансировались за счет немецких государственных облигаций с истекающим сроком погашения (черная линия). Эти покупки совпали с падением коалиционного правительства Драги, что грозило ввергнуть Италию в кризис. Трудно представить себе более катастрофический сценарий, если вас беспокоит независимость центрального банка и моральный риск.

ЕЦБ — это не Банк Англии. В речи действия ЕЦБ в 2022 году сравниваются с действиями Банка Англии (BoE) во время обвала рынка государственных облигаций в сентябре 2022 года. Эти два случая не могли бы быть более разными. Помощь Банка Англии рынку государственных облигаций была временной. Фактически, именно подтверждение этого главой Банка Англии 12 октября 2022 года положило конец правительству Трасс. В отличие от этого, программа TPI ЕЦБ — это постоянный механизм. Рынки рационально ожидают, что она будет использована, когда доходность облигаций стран с высоким уровнем долга резко возрастет. Именно поэтому, на мой взгляд, спред между итальянскими и немецкими государственными облигациями так сильно сузился, как показывает приведенный выше график. Рынки закладывают в цену «проигрышный» механизм ЕЦБ.

Если вы действительно хотите отстаивать независимость ЕЦБ и бороться с моральным риском, вы не будете произносить речи, которые приукрашивают историю. Вы будете противостоять правительствам, когда это действительно важно. Лето 2022 года стало именно таким моментом, и, к сожалению, ЕЦБ сильно провалил задачу. Один из очевидных вопросов: почему речь Шнабель не заставила людей высказаться о том, что произошло на самом деле? У меня есть личный – неприятный – опыт в этом отношении. За свою карьеру я сталкивался с профессиональными угрозами только со стороны двух учреждений. Первое – это китайское Управление валютного контроля (SAFE) после того, как я написал о валютных интервенциях в 2012 году, ещё работая в GS. Думаю, этот пример вряд ли кого-то удивит. Второе – это ЕЦБ, где мне неоднократно говорили, что я должен прекратить писать подобные вещи. Эти случаи были очень неприятными, поэтому неудивительно, что речь Шнабель осталась без ответа. В конце концов, её попытка переписать историю – признак глубокой неуверенности в отношении евро, что оправдано, учитывая, что ЕЦБ всё больше и больше скатывается к тому, чего делать не следует.