Конкурентные предложения со стороны импортеров подтолкнули местных производителей к коррекции запросов

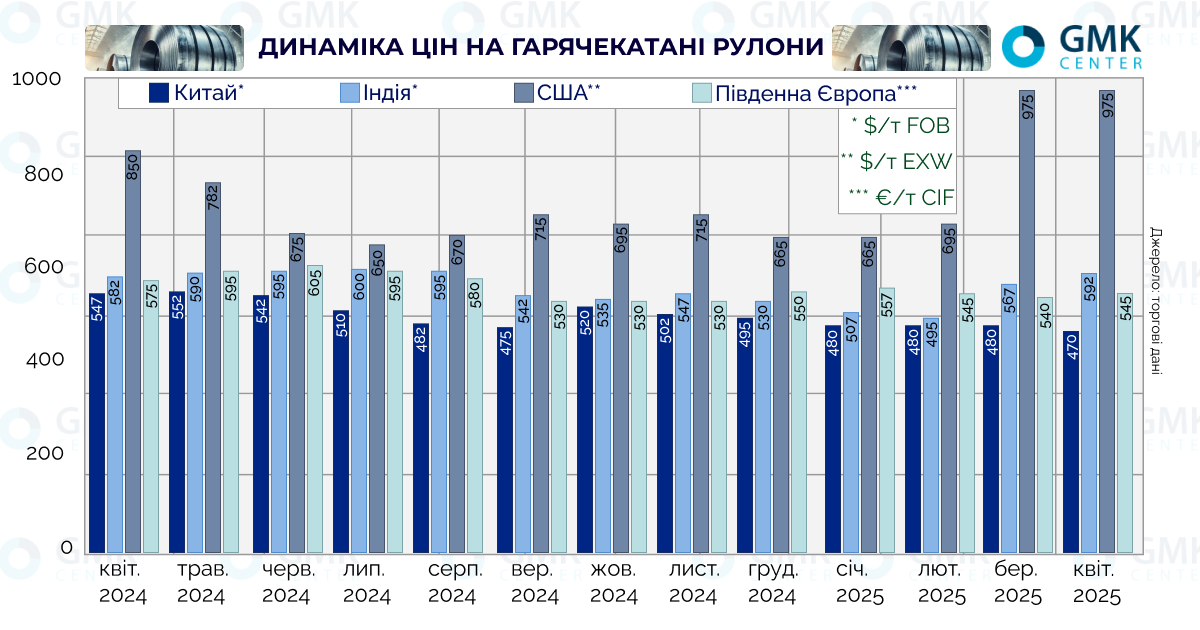

Стоимость г/к рулонного проката в Южной Европе снизилась на €20/т в первой половине месяца, достигнув €545/т CIF по состоянию на 11 апреля. По данным Kallanish, это вызвано наличием в портах больших запасов нерастаможенной импортной продукции. В частности, из Вьетнама.

Европейские метзаводы опасаются, что, в случае дальнейшего повышения цены, г/к рулон зарубежного производства станет более привлекательным для покупателей, несмотря на пошлины.

Квота Вьетнама по беспошлинному ввозу г/к рулонного проката в ЕС была превышена еще в I кв. Тогда дополнительный тариф для вьетнамских производителей был в пределах 8-10%. Вероятно, после коррекции механизма квотирования в марте решением Еврокомиссии тариф повысится во II кв.

Между тем спрос на гк рулон в основных отраслях потребления не демонстрирует восстановления. Число регистраций новых авто в ЕС снизилось на 2,6% в январе и на 3,4% в феврале, до 831,2 тыс. ед. и 853,67 тыс. ед. соответственно.

Несмотря на это, агентство S&P Global в марте повысило прогноз производства авто для ЕС в 2025 году на 63 тыс. ед. По мнению аналитиков, это связано с пересмотром Еврокомиссией правил ЕU CAFE, которым продлены до 2028 года действующие экологические нормативы для автомобилей с двигателями внутреннего сгорания.

В США стоимость г/к рулонов в первой половине апреля осталась без изменений на уровне $975/т EXW по состоянию на 11 апреля. Ранее отмечалось, что американские метзаводы воздерживаются от дальнейшего повышения цен, опасаясь возобновления импорта. Таким образом, котировки достигли локального максимума, который рынок способен поддержать.

Продажи новых авто в США в марте составили 1,56 млн ед., по оценке Cox Automotive. Изначально компания предполагала продажу 1,43 млн ед. Увеличение показателя связано с введением со 2 апреля дополнительных пошлин 25% на импорт авто в США. В связи с этим прогноз продаж в 2025 году повышен до 17,8 млн ед. по сравнению с предыдущим 15,9 млн ед.

Вместе с тем Cox Automotive ожидает замедления темпов продаж во II полугодии под влиянием действия пошлин на импортные запчасти. Они приведут к увеличению стоимости новых авто на американском рынке.

Предложения по г/к рулону в Индии повысились на $22/т в первой половине месяца, достигнув $592/т FOB к 11 апреля. Подорожание всех видов металлопродукции связано со стартом нового финансового года (начался 1 апреля).

В Китае котировки на г/к рулон к 11 апреля снизились до $470/т FOB по сравнению с $480/т FOB на 28 марта. Увеличение государственных инвестиций и стального экспорта не помогают убрать с рынка излишки метпродукции, вызванные избыточным производством стали. Это подталкивает метзаводы к дальнейшему снижению цен.

Как сообщалось, Китай по итогам января-марта 2025 года увеличил экспорт металлопродукции на 6,3% г/г, до 27,43 млн т. Это максимальный показатель с 2016 года.