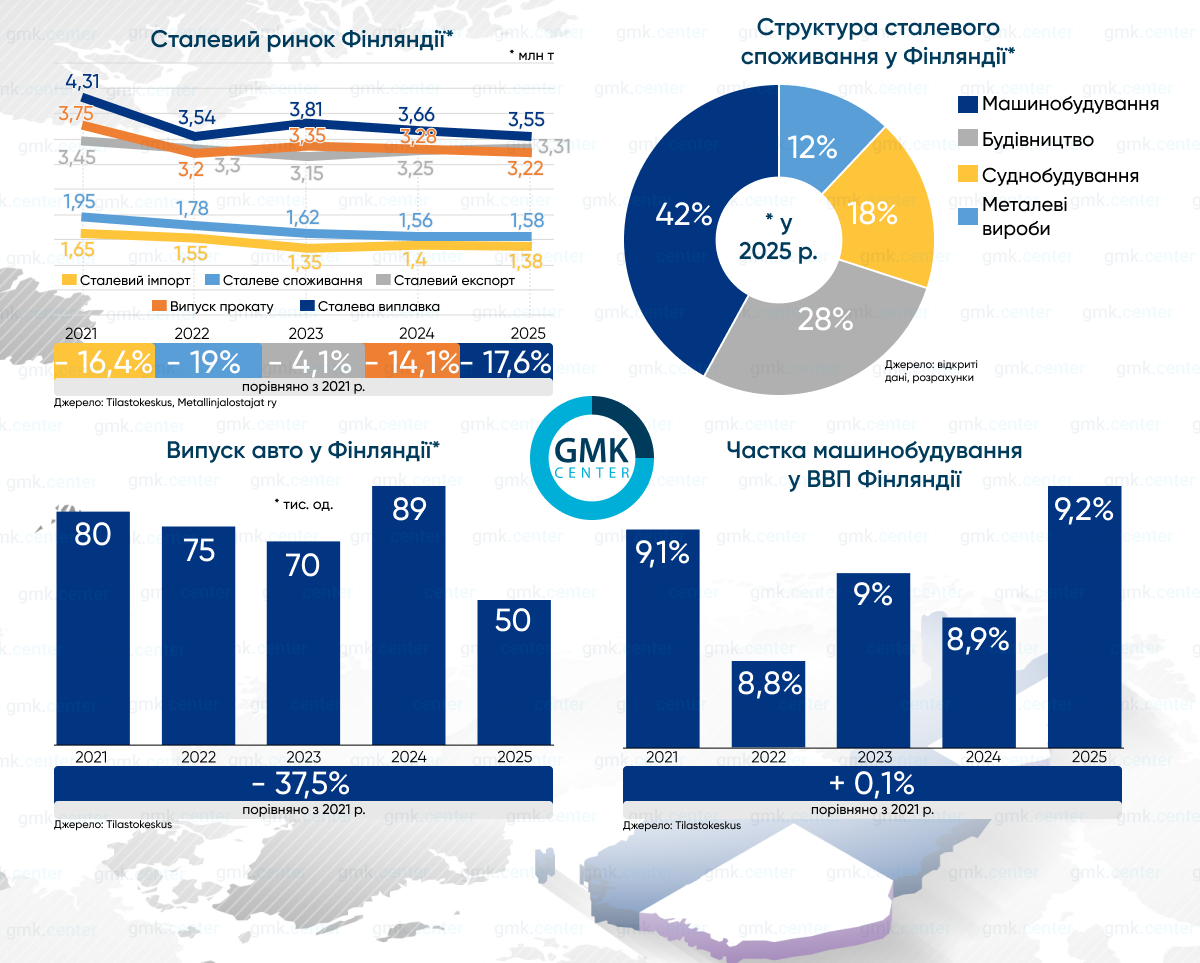

За последние 5 лет производство стали в Финляндии снизилось на 17,6%, потребление на 19%

Финская электроэнергия (э/э) одна из самых дешевых в ЕС. Несмотря на это, европейский энергокризис ощутимо ухудшил ситуацию на местном рынке. Производители стали в Финляндии пострадали из-за своей экспортной ориентации на Евросоюз, на потребителях сказалась зависимость от европейского импорта, который резко подорожал.

Отраслевое резюме

Флагман по выпуску углеродистой стали – интегрированный комбинат в Раахе с годовой мощностью 2,6 млн т. Специализируется на рулонном и листовом прокате для машиностроения, входит в шведский концерн SSAB.

Ключевое предприятие финской группы Outokumpu находится в Торнио. За счет вертикальной интеграции производства это один из самых эффективных в мире заводов по нержавеющей стали. Выпускает х/к рулонный прокат, годовая мощность составляет 1,2 млн т.

Нишевый, но важный игрок – EAF-завод в Иматре, входящий в японскую компанию Ovako, часть Nippon Steel. Сталеплавильные мощности на 575 тыс. т в год, прокатные – на 200 тыс. т. Специализируется на премиальном сортовом прокате для сложных инженерных решений в машиностроении и других отраслях.

Отдельного внимания заслуживает Blastr Green Steel. Это будущий H2 DRI EAF-завод с годовой мощностью 2,5 млн т стали. Находится на стадии экологической экспертизы и переговоров с инвесторами. Его заявленная стоимость €4 млрд. По сообщениям местных СМИ, проект сталкивается с трудностями в привлечении полного объема финансирования и подключения к сетям.

Финские метзаводы делают главный акцент в инвестициях на декарбонизации стального производства.

- SSAB Raahe запланировал EAF-переход до 2030 года. Проект в стадии активного инжиниринга и подготовки площадки под строительство EAF. Его стоимость около €2 млрд. В 2021-2023 годах SSAB модернизировал прокатный стан в Раахе, улучшив качество поверхности и расширив линейку продукции из высокопрочных сталей (AHSS). Затраты составили €100 млн. Модернизация прокатных мощностей под AHSS продолжается.

- Outokumpu в 2024–2025 годах построила в Торнио биококсохимическую батарею, работающую на древесных отходах. Стоимость проекта €30 млн. В 2022-2023 годах там же модернизирована линия светлого отжига: улучшена энергоэффективность и цифровизирована система управления. Затраты составили €20 млн.

- Ovako в 2023–2025 годах заменила нагревательные печи на заводе в Иматре. Новые агрегаты для нагрева стали перед прокаткой используют Н2 вместо NG. Это помогло снизить удельные выбросы СО2 до 0,231 т. Расходная часть проекта €15-20 млн. В 2021–2022 на предприятии появилась установка вакуумной дегазации стоимостью €7 млн. Это позволило улучшить чистоту сталей для автопрома.

Также надо отметить проект строительства водородного хаба в Раахе. Предположительно его мощность по электролизу будет не менее 70 МВт. SSAB не участвует в проекте (его оператор компания P2X Solutions, контролируемая швейцарской группой Alpiq AG), но станет главным покупателем его продукции. После полной декарбонизации сталелитейного завода в Раахе ему потребуется около 150 тыс. т «зеленого» Н2 в год.

Сейчас ведется проектирование решений по интеграции хаба с местными сетями отопления и заводом SSAB. Также проводятся исследования по воздействию на окружающую среду, необходимые для получения экологического разрешения. По оценкам P2X Solutions, это займет около года.

Влияние госполитики

Правительство Финляндии понимает, что без его помощи металлурги не могут себе позволить огромные капитальные затраты на «зеленый» переход. Поэтому использует для поддержки модель соинвестирования, снижающую риски. Ее основные составляющие включают:

- Предоставление прямого налогового вычета в размере 20% от объема инвестиций в проекты Net Zero (включая безэмиссионную сталь), но не более €150 млн для одного проекта. Это самый мощный инструмент, запущенный правительством Петтери Орпо в 2024-2025 годах.

- Прямое грантовое финансирование через госагентство Business Finland. В апреле 2026 года объявлено о выделении €20 млн для SSAB на программу Sustainable World through Steels. Она предусматривает создание системы из более чем 200 партнеров (университеты, стартапы) для разработки новых технологий электроплавки стали. Еще €30 млн на эти цели выделяет SSAB.

Outokumpu в 2021–2023 гг. получила от агентства гранты на €10–15 млн под цифровизацию производственных процессов в горнодобывающем дивизионе и повышение энергоэффективности.

- Льготные кредиты от государственного Климатического фонда (Ilmastorahasto) в размере €4-40 млн, но не более 50% от стоимости проектов. Фонд выделял финансирование на биококсовую батарею в Торнио и проекты P2X Solutions по производству «зеленого» Н2.

- Гранты от Европейского фонда инноваций (EU Innovation Fund). Покрывают до 60% дополнительных затрат, связанных с декарбонизацией. Финские компании в 2025 году подали запросы на общую сумму более €840 млн (включая водородные хабы для металлургии). Правительство Финляндии активно лоббирует эти заявки.

Суммарная господдержка для финской металлургии до 2030 года (с учетом налоговых льгот) оценивается в €500–700 млн. Это покрывает 25–30% от затрат на декарбонизацию отрасли. Важный нюанс. Финское государство не просто дает деньги бизнесу, оно создает финансовое «плечо». На каждый евро государственных грантов компании обязаны привлечь 2-3 евро частных инвестиций.

Энергетическая составляющая

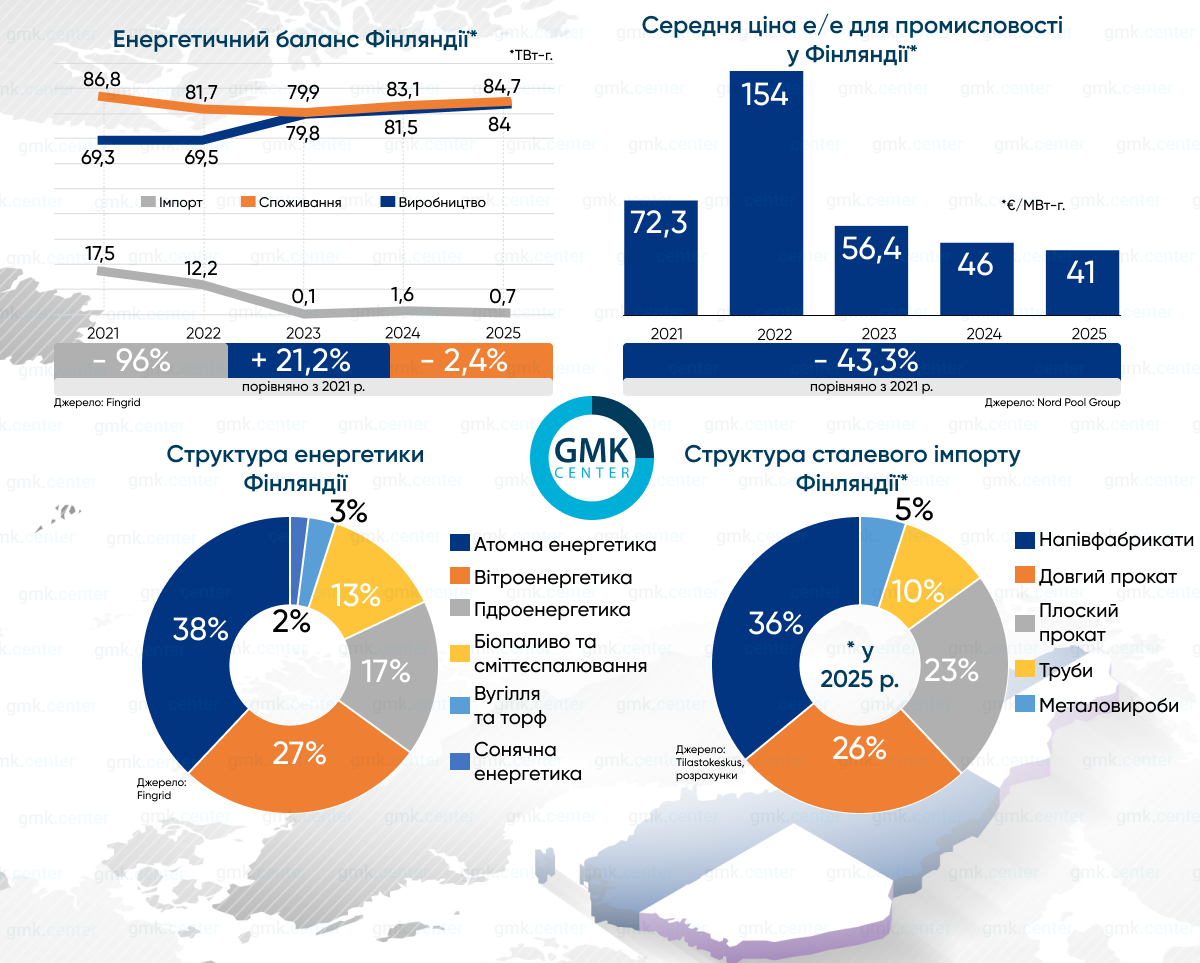

Структура финской энергетики – идеальный фундамент для «зеленой» стали. Вот почему SSAB и Outokumpu так уверенно говорят о EAF-переходе: здесь для него есть и необходимая мощность, и низкая цена э/э. Благодаря избытку ветровой энергии и стабильной базе АЭС, в Финляндии в 2024-2025 годах регулярно фиксировались часы с отрицательными ценами на э/э, до €10/МВт-ч. В 2025 году средний тариф для промышленности снизился на 9%, тогда как в континентальной Европе э/э снова подорожала.

Зависимость от импорта э/э, на который в 2021 году приходилось 20% потребления, с 2023 году практически исчезла. Это произошло после запуска в эксплуатацию энергоблока №3 на АЭС Olkiluoto (там установлен самый мощный ядерный реактор в Европе на 1,6 ГВт) в 2023 году и добавления 1 ГВт установленной мощности ВЭС в 2024 году. В 2025 году на ВЭС пришлось 57% общей выработки.

Доля безэмиссионной э/э в общем объеме производства в 2025 году достигла 96%. Тогда же, в 2025 году, в Финляндии вступил в силу законодательный запрет на использования угля в электроэнергетике.

Важное значение имеет ввод в эксплуатацию ЛЭП Aurora Line между шведской подстанцией «Мессауре» и финской «Пюхянселькя», состоявшийся в начале 2026 года. Финская сторона получила дополнительную мощность передачи э/э из Швеции на 800 МВт.

Во-первых, это создало резервный канал бесперебойного «зеленого» энергоснабжения будущих EAF в период безветренной погоды. Во-вторых, позволило «отвязать» цену на э/э для промышленности, включая металлургию, от европейского оптового энергорынка Nord Pool и «привязать» к шведским энергорегионам SE1 и SE2 с наиболее дешевой э/э.

Как и в Швеции, в Финляндии действует система госкомпенсации косвенных затрат промпредприятий на выбросы СО2 (ETS Compensation), вызванных включением в энерготариф стоимости углеродных квот (EU ETS). Сумма выплат за 2021–2025 годы составила €687 млн. Также в Финляндии с промпредприятий взимается энергоакциз по самой низкой в Европе ставке, €0,5/МВт-ч. Для сравнения: финские домохозяйства платят €22,5/МВт-ч.

Как результат, финская металлургия теперь полностью опирается на внутреннюю генерацию, получая э/э по приемлемым ценам.

Профиль рынка

Финский выпуск стали и проката в 2021 году показал исторический максимум. Это важно учитывать, анализируя динамику последних лет. А также тот факт, что в тот рекордный год заводы сформировали большие складские запасы полуфабрикатов. Поэтому падение прокатного производства в 2022 году было не таким значительным, как снижение стальной выплавки. Та же ситуация повторилась в 2025 году.

Уменьшение стального производства на 3% в 2025 году вызвано сознательным снижением выплавки рядовых марок стали. Финские заводы отказывались от самых энергоемких и низкомаржинальных позиций в пользу премиальных. Для SSAB это связано в т.ч. с подготовкой к замене BF-BOF на EAF в Раахе.

Несмотря на это, загрузка сталеплавильных мощностей в Финляндии в 2025 году составила 80,7% по сравнению с общеевропейским показателем 72%. Такое соотношение указывает на высокую конкурентоспособность финских метзаводов. В 2025 году они отправили на экспорт более 65% всего произведенного проката. Основные направления – Германия, Нидерланды и США.

Интересно, что стратегия «меньше тонн, больше маржи» позволила финским металлургам в 2025 году увеличить экспорт в физических объемах. Прирост получен за счет сегмента AHSS. Главный сюрприз 2025 года – увеличение продаж в США на 12-19% по различным позициям. И это несмотря на пошлины 25-50% на импорт стали, введенные администрацией Дональда Трампа. По темпам роста поставки в США опередили экспорт в Германию, традиционный рынок сбыта.

На плоский прокат в Финляндии приходится 92% всего производства, остальные 8% – сортовой прокат премиального сегмента. Арматуру и фвсонный прокат для стройки местные компании закупают исключительно за рубежом. Доля «сорта» в стальном импорте 60-65%.

До 2022 года основным поставщиком была российская «Северсталь». Затем финские строители перешли на арматуру и фасон из Польши и Германии. Готовые металлоконструкции импортируются из Эстонии. Там строительный прокат из стран вне ЕС проходит обработку и завозится в Финляндию уже как европейская продукция.

В пересчете на евро существенную часть импорта занимает премиальный «сорт». Его закупают финские машиностроители Wärtsilä и Valmet у шведских заводов Ovako. Тем не менее, Финляндия уверенно удерживает статус стального нетто-экспортера. Как в физическом, так и в денежном выражении.

Спрос на плоский прокат

Стальные продажи за последние 5 лет постоянно снижались. При этом доля плоского проката в структуре потребления возрастала. Спрос со стороны машиностроения оставался стабильным, на это указывает динамика вклада отрасли в национальный ВВП. Она имеет выраженную внешнюю ориентацию, обеспечивая 50% экспорта Финляндии.

Внутреннее потребление листа покрывается в основном местным SSAB, что делает рынок самодостаточным. Главные покупатели:

- Судоверфь Meyer Turku. Строит крупнейшие круизные лайнеры в мире.

- Metso, мировой лидер в производстве дробилок, мельниц и конвейеров для горнодобывающей промышленности.

- Hiab и Kalmar, крупные производители подъемно-транспортного оборудования. Hiab специализируется на кранах-манипуляторах, Kalmar – на портовых погрузчиках.

- Ponsse, мировой лидер в производстве лесозаготовительной техники.

- Patria, крупный производитель военной бронетехники.

Суммарно на 5 этих игроков приходится 60–70% продаж листового проката в Финляндии. Также надо отметить завод в Суолахти, входящий в американскую корпорацию AGCO. Предприятие выпускает более 8 тыс. сельхозтракторов в год.

Еще один крупный покупатель – завод Valmet Automotive в Уусикаупунки. Занимался выпуском легковых авто для сторонних заказчиков. Долгие годы предприятие работало по контракту с Mercedes-Benz AG, но в конце 2025 года истек срок очередного соглашения и немецкий автоконцерн не стал его продлевать. Этим объясняется спад финского автопроизводства в 2025 году.

Нишевой игрок автопрома – Sisu Auto. Выпускает тяжелые грузовики для лесной промышленности и для военных целей. Здесь объемы производства устойчивы, до 1 тыс. ед. в год.

В условиях стабильного спроса от машиностроения и падения от автопрома продажи плоского проката помогли нарастить судостроение и ветроэнергетика.

- Meyer Turku в рамках контракта с Royal Caribbean завершила строительство 2 круизных лайнеров класса Icon и в 2025 году приступила к постройке еще 2. Соглашение предусматривает строительство 5 лайнеров. На один лайнер класса Icon уходит 50–60 тыс. т. толстолистовой стали.

- Rauma Marine Constructions, вторая по величине судоверфь, в 2025 году завершила масштабный заказ на серию паромов для Тасмании.

За последние 5 лет установленная мощность финских ВЭС практически утроилась. Именно с 2021 года в отрасли начался настоящий бум. В ноябре 2025 года количество ветровых турбин в эксплуатации превысило психологическую отметку 2 тыс. ед.

Спрос на длинный прокат

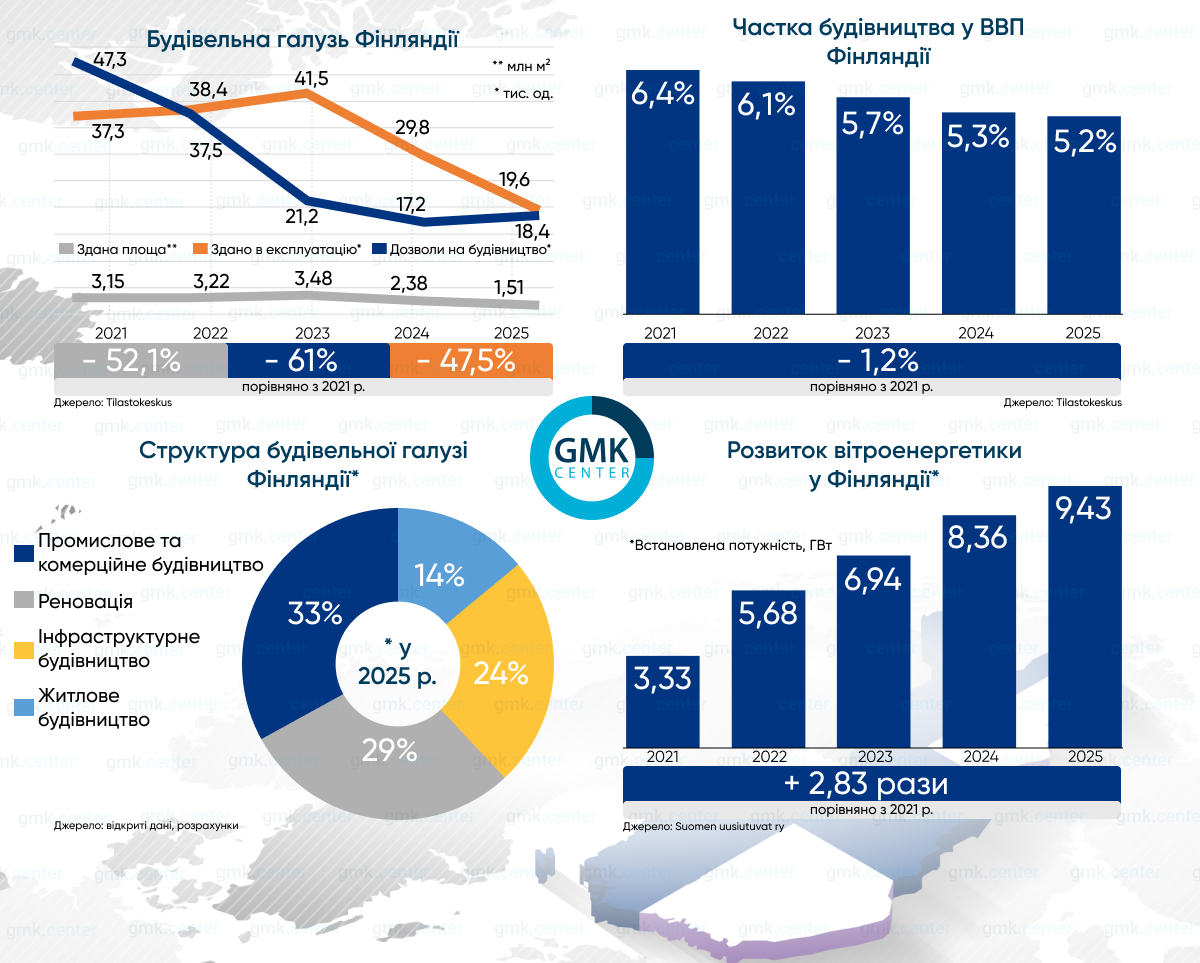

Строительный сектор Финляндии, главный потребитель, в 2022–2025 годах столкнулся с последствиями повышения процентных ставок Европейского центробанка, которое привело к падению спроса на жилье. К ним добавилось резкое подорожание импортной арматуры и фасонного проката из Германии и Польши.

Отсюда рекордное количество банкротств мелких застройщиков. В 2023 году – 782, в 2024 году – 747, в 2025 году – 768. В благополучные 2010-е в строительном секторе Финляндии закрывалось в среднем 450–500 компаний в год.

В 2024–2025 годах количество начатых новых жилых домов упало до минимумов 1990-х годов. По сравнению с 2021 годом рынок сжался в 3 раза – до физического минимума, необходимого для поддержания существующего жилфонда. В Хельсинки и Тампере дефицит жилья стал критическим.

В 2025 году порядка 50% выполненных строительных работ в жилсекторе пришлось на реновацию. Проекты по утеплению домов почти не предусматривают использования стали, в отличие от нового строительства.

В результате потребление длинного проката сократилось с примерно 0,82 млн т в 2021 году до 0, 44 млн т в 2025 году. Падение могло быть еще большим, если бы не государственные инфраструктурные проекты и строительство дата-центров.

Перспективы потребления плоского проката

Судостроение сохраняет роль драйвера. По состоянию на май 2026 года объем новых контрактов финских судоверфей вырос на 18% по сравнению с прошлым годом. Общий портфель заказов превышает €10 млрд.

- У Meyer Turku портфель заказов заполнен до 2028–2030 годов.

- Rauma Marine Constructions приступила к выполнению госзаказа на строительство 4 корветов класса Pohjanmaa для ВМС Финляндии. Сдача в эксплуатацию планируется в 2026–2029 годы. Также компания получила заказ от Береговой охраны США (USCG) на строительство 2 ледоколов в рамках международного соглашения ICE Pact. Сдача судов намечена на 2029 год.

- Helsinki Shipyard, третья по величине судоверфь, через свою материнскую компанию Davie также задействована в этом проекте. Она построит 2 ледокола для USCG и 1 тяжелый ледокол Polar Max для Береговой охраны Канады (CCG).

Госпрограмма обновления ледокольного флота Финляндии, утвержденная правительством в 2025 году, вряд ли скажется на стальных продажах в 2026 году. Тендер на первый ледокол был объявлен в феврале и завершится осенью нынешнего года. Можно не сомневаться, что контракт получит одна из местных верфей. Но непосредственно закупки листовой стали на постройку этого судна возможны не ранее декабря.

Все это позволяет прогнозировать полную загрузку финских судостроительных мощностей на ближайшие 4 года и гарантирует стабильное потребление листовой стали.

Продолжение развития ветроэнергетики будет увеличивать спрос на плоский прокат. Согласно планам системного оператора Fingrid, к 2030 году мощность наземных ВЭС должна достичь 15–18 ГВт. Дополнительный фактор – начало проектов строительства морских ВЭС, требующих намного больше стали.

До настоящего времени морская ветроэнергетика в Финляндии почти отсутствовала. К началу 2026 ее мощность была всего 44 МВт. Но к 2030 году показатель должен увеличиться до 1 ГВт, примерно в 25 раз.

Финские меткомпании со своей стороны стимулируют развитие ветроэнергетики. В 2025 году они подписали рекордное количество PPA-контрактов на покупку э/э будущих ВЭС. Т.е. эти объекты еще не построены, а их продукция уже законтрактована на 10-15 лет вперед.

При наличии таких долгосрочных гарантированных покупателей у энергетиков не возникает проблем с привлечением финансирования под строительство. Кроме того, правительство продлило до конца 2027 года налоговые льготы на крупные «зеленые» инвестиции (от €50 млн). Все это делает планы Fingrid очень реальными.

Спрос на листовой покат со стороны автопрома должен как минимум вернуться к докризисным объемам благодаря соглашению с Patria, подписанному в конце 2025 года. Valmet Automotive объявила, что с 2026 года приступает к выпуску бронетехники.

Цифры не называются, но надо обратить внимание на увеличение военного бюджета Финляндии в 2026 году на €400 млн, до €6 млрд. Как было объявлено, часть этих средств пойдет на замену устаревшей бронетехники в сухопутных войсках.

Данные факторы наряду со стабильным спросом от тяжелого машиностроения позволяют прогнозировать рост потребления плоского проката в 2026 году на 2,6%, до 1,17 млн т.

Перспективы потребления длинного проката

Инфраструктурный сектор останется главным потребителем длинного проката. В 2026 году правительство Финляндии выделило €3.78 млрд на развитие транспортных сетей. К наиболее металлоемким проектам относятся:

- Модернизация ж.-д. линии «Риихимяки-Тампере» протяженностью 116 км. Помимо замены верхнего строения пути (рельсов и шпал) предусмотрено строительство новых разъездов и путевых постов в Лемпяяля, Куурила, Летеенсуо и Туренки. Расходы 2026 года составят €1,2 млрд.

- Модернизация автотрассы Valtatie 9. Предусматривает в т.ч. строительство многоуровневых развязок на участках «Аласярви-Суинула» и «Тампере-Ювяскюля», нового моста в районе Лиевестуоре. Расходы 2026 года утверждены в сумме €900 млн.

- Программа «Военная мобильность». Предусматривает усиление существующих мостов и дорог под тяжелую армейскую технику. На эти цели в 2026 году потратят €200 млн.

Ориентировочно потребление длинного проката покажет рост на 2,2%. За счет увеличения на 7% числа новых разрешений на строительство в 2025 году сдача готовых зданий в 2026 году должна повыситься до 26,5-27 млн м2. Основным драйвером будет промышленный сектор (строительство дата-центров и объектов «зеленой» металлургии), жилсектор продолжит стагнацию.

В целом стальное потребление должно повыситься до 1,62–1,65 млн т. Это очень умеренный рост и все еще на 15% ниже докризисного 2021 года. Но тренд на восстановление уже очевиден.