Как США стали крупным экспортером нефти

Я много писал о том, почему нефть не достигла отметки в 200 долларов. В основном, есть две причины. Первая связана с импортерами нефти: более развитые страны, такие как Китай, Япония и Южная Корея, сократили свои запасы нефти, чтобы поддержать экономику в условиях резкого падения импорта из Персидского залива. Более бедные страны-импортеры нефти не имели такой возможности и были вынуждены сокращать спрос. Вторая причина связана с экспортерами нефти, которые – где это было возможно – увеличили добычу и экспорт. США относятся к этой группе и значительно нарастили свой экспорт. Это, конечно, привело к росту цен в США, передав шок от Ормузского пролива американским водителям, но это помогло стабилизировать мировые цены и является одной из главных причин, почему цена на нефть марки Brent так и не достигла 200 долларов. В этом посте я расскажу, как так сильно вырос экспорт США, почему это не связано с экстренным сбросом нефтяных резервов и что всё это значит для доллара в будущем.

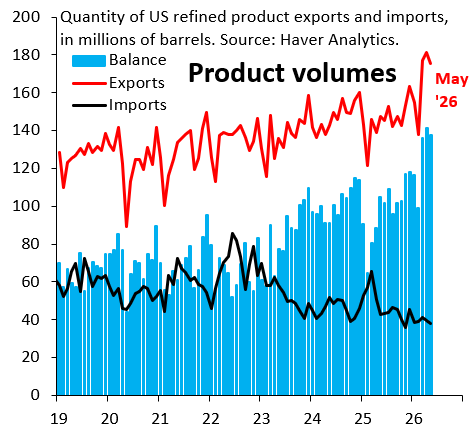

Черная линия на графике выше, который я впервые показал еще в мае, отображает торговый баланс США по нефти в миллионах баррелей в месяц. До войны этот баланс имел тенденцию к росту, но в последние месяцы он резко увеличился. В апреле и мае 2026 года ежемесячный экспорт нефти составлял в среднем около 140 миллионов баррелей, то есть чуть менее пяти миллионов баррелей в день. В те же два месяца 2025 года экспорт составлял в среднем 20 миллионов баррелей в месяц, или менее одного миллиона баррелей в день. Как показывает график выше, наблюдается совершенно различная динамика для сырой нефти (синие столбцы) и нефтепродуктов (красные столбцы), к которым относятся, например, бензин и керосин.

На графике выше синие столбцы показывают торговый баланс по сырой нефти, который исторически всегда был отрицательным, то есть в прошлом США импортировали больше сырой нефти, чем экспортировали. В последние месяцы ситуация резко изменилась: экспорт сырой нефти из США (красная линия) резко вырос, в то время как импорт сырой нефти (красная линия) оставался относительно стабильным. На графике ниже синие столбцы показывают торговый баланс по нефтепродуктам, который также резко вырос из-за очень похожей динамики: экспорт вырос (красная линия), а импорт остался стабильным (черная линия).

В итоге, экспорт сырой нефти и нефтепродуктов резко вырос, что вполне логично, учитывая резкий рост цен на нефть за пределами США, что стимулировало компании к увеличению экспорта. Сейчас я рассмотрю два дополнительных вопроса, а именно: (i) рост экспорта не был связан с экстренным высвобождением средств из Стратегического нефтяного резерва (СПР); и (ii) недавний всплеск экспорта нефти из США вряд ли обеспечит доллару устойчивый рост.

Красные столбцы на диаграмме выше показывают ежемесячное изменение экспорта нефти из США. Положительные значения означают рост экспорта из США. Синие столбцы показывают ежемесячные экстренные сбросы нефти из государственного нефтяного резерва, которые начали увеличиваться в марте и оставались на высоком уровне в апреле и мае. Очевидно, что экспорт в апреле вырос гораздо больше, чем можно объяснить использованием резерва, и также очевидно, что дальнейший рост экспорта в мае не компенсирует дополнительные сбросы резерва. Все это означает, что рост экспорта был вызван не экстренными сбросами резерва, а сочетанием увеличения добычи и истощения коммерческих запасов нефти, что означает, что рост экспорта из США является подлинным, а не просто следствием повторного использования резерва.

Отдельный вопрос заключается в том, что всё это значит для доллара, который в прошлом имел отрицательную корреляцию с нефтью, поскольку США раньше были гораздо более крупным импортёром нефти. В последние годы эта корреляция стала положительной, что соответствует превращению США в экспортёра нефти. На мой взгляд, здесь следует отметить два момента. Во-первых, хотя доллар недавно вырос, это было вызвано тем, что рынки считают, что реакция ФРС при Уорше сместилась в сторону более жёсткой политики. Я думаю, рынки ошибаются в этом, и это должно потянуть доллар вниз, когда они придут в себя. Во-вторых, чтобы нефть существенно подтолкнула доллар вверх — что и произошло в 2022 году, как показывает график выше, — необходимо, чтобы мировая экономика росла стремительными темпами (восстановление после COVID-19 было именно таким) и чтобы инфляция росла. Сейчас неясно, есть ли у нас что-то из этого. На самом деле, я считаю, что базовая инфляция находится под контролем и — если что-то и будет — позволит ФРС снизить процентные ставки. В итоге, для меня нефть — это второстепенный фактор для доллара. Реальное значение имеет именно Федеральная резервная система, и именно она будет тянуть доллар вниз.