Запуск европейского CBAM открывает перед бразильскими производителями огромные возможности

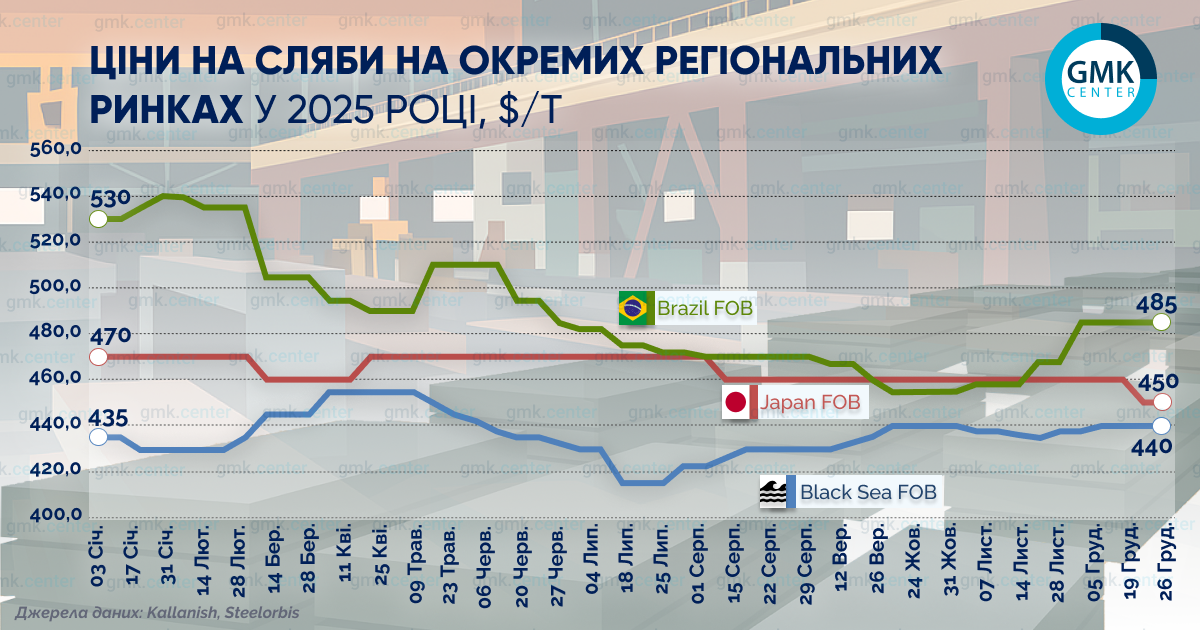

На региональных рынках сляба в декабре наблюдались разнонаправленные ценовые тенденции. По данным SteelOrbis, референтная экспортная цена бразильского сляба в декабре не изменилась и составила $485/т (FOB), что является 6-месячным локальным максимумом.

По данным Kallanish, в ноябре прошлого года бразильские заводы нарастили производство полуфабрикатов по сравнению с октябрем на 7,4% — до 856 тыс. т, из которых слябов — 798 тыс. т. При этом производство полуфабрикатов за 11 месяцев снизилось на 7,6% г./г. до 7,8 млн т. Экспорт слябов по итогам прошлого года составил 6,8 млн т по средней цене $524/т, что на 24% больше, чем в 2024 году. В декабре прошлого года показатель вырос на 19% до 762 тыс. т.

После запуска европейского CBAM с 1 января текущего года перед бразильскими производителями сляба открылись огромные возможности. Их продукция значительно привлекательнее для европейских покупателей из-за низкой углеродоемкости и, как следствие, более низких CBAM-платежей по сравнению с производителями из других стран. Например, оценочные затраты CBAM на тонну бразильского сляба составляют €30/т, для продукции из Вьетнама и Китая — €100/т и €173/т соответственно.

По состоянию на конец 2025 года у Бразилии было около 6,4 млн т неиспользованных мощностей по производству слябов, что позволит местным производителям значительно увеличить поставки сляба для европейских прокатчиков и расширить свою долю рынка в Европе (в 2025 г. — 8%).

На других региональных рынках динамика цен различалась. Средние цены на сляб в Японии в декабре снизились на $10 до $450/т. В то же время средние котировки FOB Черное море в прошлом месяце оставались стабильными на уровне $440/т, что немного выше, чем в конце ноября ($438/т).

Собственные мощности по производству сляба в Турции недостаточны для покрытия внутреннего спроса. В ноябре собственное производство сляба в стране выросло на 11,1% г./г. до 1,22 млн т. Однако за 11 месяцев прошлого года выпуск продукта снизился на 3% г./г. до 12,6 млн т.

Одновременно импорт продукта резко увеличился после нескольких месяцев падения. По данным Турецкого института статистики (TUIK), импорт слябов в Турцию в ноябре вырос на 60% по сравнению с октябрем до 382 тыс. т после снижения на 28% г./г. в октябре. Рост произошел за счет поставок из Бразилии (106 тыс. т). Всего за 11 месяцев 2025 года импорт составил 3,6 млн т (-0,2% г./г.), а его стоимость упала на 10,3% г./г. до $1,7 млрд.

Средняя цена импорта слябов в Турцию в ноябре составила $464/т против $467/т в октябре. Ценовое различие между крупнейшими поставщиками было весьма ощутимым: Россия поставляла сляб по средней цене $452/т, Бразилия (28% от объема поставок в ноябре) — $482/т.

Что касается ценовых ориентиров, средняя цена на бенчмарк для слябов — горячекатаный рулон (HRC) — осталась в декабре на уровне $470/т (China FOB), хотя в начале месяца был краткосрочный рост на $5.

Напомним, что по итогам ноября 2025 года на региональных рынках наблюдались разнонаправленные тенденции цен на сляб. Референтная экспортная цена бразильского сляба в ноябре существенно выросла (на $27/т), достигнув 5-месячного локального максимума — $485/т (FOB).