Читай нас також у Viber та Telegram.

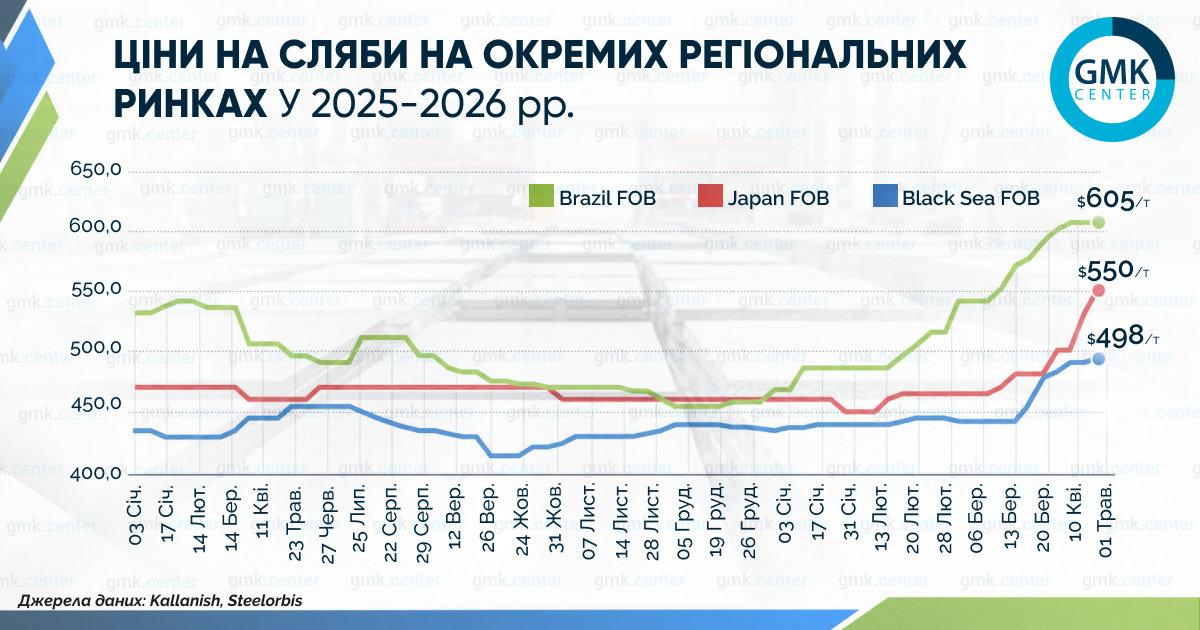

На всіх регіональних ринках слябів у квітні продовжилося зростання котирувань, яке здебільшого склало $15–20 за тонну. Рекордне зростання цін на продукт відбулося в Японії, де середні котирування у квітні підвищилися на $70 – до $550/т.

Бразилія

За даними SteelOrbis, референтна експортна ціна бразильських слябів у квітні зросла на $15 – до $605/т (FOB), що є двохрічним максимумом. Експортні ціни на бразильські сляби залишалися на високому рівні завдяки значному внутрішньому попиту.

Резерви для внутрішнього ринку зберігаються. За даними Бразильської асоціації виробників сталі (IAB), у березні місцеві підприємства збільшили виробництво слябів на 25,5% у порівнянні з лютим – до 763 тис. т. Рівень виробництва у першому кварталі склав 1,9 млн т.

Експорт слябів із Бразилії демонструє високу волатильність. За підсумками березня показник знизився на 63% і склав 298 тис. т у порівнянні з 794 тис. т у лютому (+93% м./м.). Різке скорочення експорту в березні (як і зростання у лютому) пов’язане з динамікою постачань до США – їх обсяг зменшився до 239 тис. т за ціною $594/т (FOB) проти 537 тис. т по $552/т (FOB) місяцем раніше.

Із запуском CBAM бразильські сляби надають європейським імпортерам суттєву цінову перевагу порівняно з іншими країнами-постачальниками. У березні Бразилія експортувала 32 тис. т слябів до Франції за ціною $473/т (FOB) і 27 тис. т – до Німеччини по $477/т (FOB). Частка Франції й Німеччини в структурі експорту склала 11% та 9% відповідно.

Туреччина

Середні котирування FOB Чорне море у квітні зросли на $20 – до $498/т порівняно з $478/т наприкінці березня. Цей рівень став максимумом з початку минулого року. Основними чинниками зростання залишалися глобальний тренд підвищення цін на сляби через скорочення постачань з Ірану та високі ставки фрахту.

За даними Турецького статистичного інституту (TUIK), у березні обсяг імпорту слябів до Туреччини зріс на 35% м./м. – до 179 тис. т після зниження на 56 % м./м. у лютому. Середня ціна імпорту склала $464/т. Найбільшими постачальниками у березні були Росія (102 тис. т, -10% р./р.) і Малайзія (52 тис. т, -48% р./р.). Загалом за підсумками січня–березня імпорт слябів до Туреччини становив 617 тис. т.

Незважаючи на зростання цін, попит на ключовому ринку Туреччини залишається обмеженим: місцеві виробники переключаються на використання внутрішньої сировини. Від початку поточного року на внутрішньому ринку Туреччини спостерігається суттєве зростання виробництва: у березні випуск збільшився на 25% р./р. – до 1,45 млн т, а за підсумками січня–березня – на 17% р./р., до 4 млн т.

Інші ринки

На інших регіональних ринках цінова динаміка також залишалася висхідною. Ціни на сляби азійських виробників продовжували зростати на тлі дефіциту пропозиції за прийнятними цінами. Сталеві напівфабрикати з Ірану не з’являться на ринку раніше червня: саме до цього періоду іранська влада ввела заборону на експорт.

Ймовірно, іранські сляби не з’являться на ринку протягом тривалого часу, оскільки авіаудари, завдані 27 березня по іранському заводу Khuzestan Steel (спеціалізується на сталевих напівфабрикатах – заготовках, блюмах і слябах – для експортних ринків), призвели до призупинення виробництва. Варто зазначити, що за даними Іранської асоціації виробників сталі (ISPA), в іранському календарному році, що завершився 20 березня 2026 р., виробництво слябів зросло на 10,2% р./р., до 12,4 млн т.

Водночас середні ціни на сляби в Японії в квітні зросли на $70 – до $550/т.

Нагадаємо, що у березні на всіх регіональних ринках слябів також спостерігалося зростання – на $15–35 за тонну. Це було зумовлено збільшенням попиту у США, Європі та Південно-Східній Азії, а також дефіцитом пропозиції, пов’язаним із виходом з ринку іранських сталевих напівфабрикатів.